-

産官学連携本部について

-

産官学連携制度のご紹介

-

知的財産

- アントレプレナーシップ教育

-

ベンチャー支援

-

国際科学イノベーション棟

- 共同研究パートナー募集「このゆびとまれ!」

- 人材募集

- お問い合わせ

- パンフレット・刊行物

- リンク

- アクセス

- English

産官学連携制度のご紹介

- 京都大学産官学連携本部

- 産官学連携制度のご紹介

- 共同研究

共同研究

企業等と本学が、相互に研究者、研究費、研究設備等を出し合い、対等の立場で共通の課題について研究に取り組み、優れた研究成果の創出を目指す制度です。

お知らせ

この度、本学では令和3年4月1日より、共同研究における間接経費(産官学連携推進経費)の取扱いを変更することといたしました。

詳細はこちらをご覧ください。

共同研究における間接経費(産官学連携推進経費)の見直しについて

何卒ご理解とご協⼒を賜りますよう、よろしくお願い申し上げます。

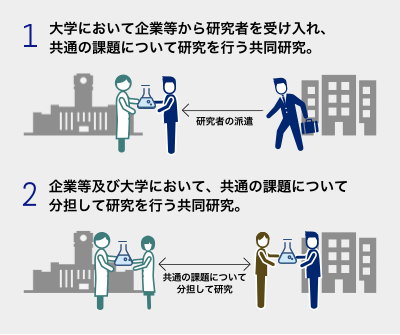

形態

共同研究の形態には、主に以下の2つのパターンがあります。

パターン1 本学において企業等から研究者を受け入れ、共通の課題について研究を行うもの。

パターン2 企業等及び本学において、共通の課題について分担して研究を行うもの。

*上記パターン1,2共に、本学に研究経費等を納めていただく必要があります。

ご負担頂く研究経費

1.直接経費共同研究実施のために必要となる消耗品費、旅費、賃金などの直接的な経費

2.研究料民間等共同研究員を本学に派遣するために必要な経費

(年額440,000円※6か月以内の場合は220,000円)

3.産官学連携推進経費本学の特許出願や産官学連携推進支援の経費で、(直接経費+研究料)の30%相当額以上をご負担頂きます。

研究成果の取扱い

民間等共同研究の結果生じた発明等については、発明等への貢献度に応じて原則企業等と本学の共有となります。

税制上の優遇措置

特別共同試験研究税制控除制度 企業等が大学と共同研究・受託研究を行った場合、企業等が支出した試験研究費の一定割合が、法人税(所得税)から控除されます。

取扱規程・申請書等

京都大学民間等共同研究取扱規程

共同研究申請書

共同研究標準契約書

問い合わせ先等

学外の方は下記1~3を参照ください。

1. 研究分野・研究者の御紹介:適切な研究分野・研究者等が分からない場合、教育研究活動データベース等を用いて検索、もしくは下記リエゾン担当までお問い合わせください。

2. 共同研究の制度全般:研究推進部産官学連携課までお問い合わせください。

| 恐れ入りますがメールフォームよりお問合せください。 |

3. 申請書の提出先・契約手続き等:部局の外部資金担当者までお問い合わせください。

Contactお問い合わせ

こちらのフォームからお問い合わせください。

お問い合わせの内容によっては、産官学連携本部以外の学内部署・本学関係会社等から

ご回答させていただく場合がございますので、あらかじめご了承ください。