-

産官学連携本部について

-

産官学連携制度のご紹介

-

知的財産

- アントレプレナーシップ教育

-

ベンチャー支援

-

国際科学イノベーション棟

- 共同研究パートナー募集「このゆびとまれ!」

- 人材募集

- お問い合わせ

- パンフレット・刊行物

- リンク

- アクセス

- English

産官学連携制度のご紹介

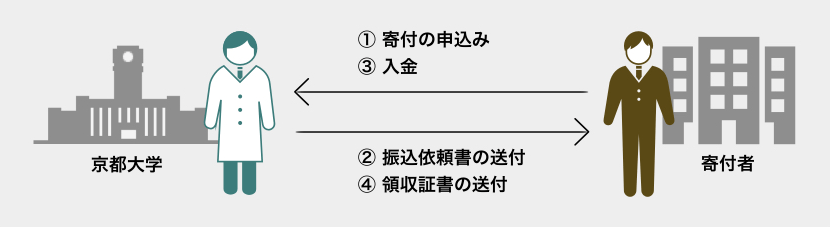

寄附金

寄附金

民間企業等や個人篤志家などから本学に寄附して頂き、学術研究や教育の充実・発展及び大学の運営のために活用する制度です。寄附金による研究成果は、直接寄附して頂いた方に還元されるものではありませんが、本学の研究水準を押し上げるものであり、ひいては社会に還元されるものです。

研究成果の取扱い

寄附金をもとに発明等が生じた場合は、原則として本学に帰属することとなります。

税制上の優遇措置

寄附については法人税法や所得税法における税制上の優遇措置が受けられます。

個人からの寄附

個人からの寄附:2千円を超える部分について当該年度所得の40%を限度に当該年度の所得から控除可能。

法人からの寄附

全額損金算入が可能。

取扱規程・申請書等

関連リンク

Contactお問い合わせ

こちらのフォームからお問い合わせください。

お問い合わせの内容によっては、産官学連携本部以外の学内部署・本学関係会社等から

ご回答させていただく場合がございますので、あらかじめご了承ください。